庫存拐點出現,國外金融市場迷霧重重,下周過鋼材市場走勢如何?

一、本周鋼材市場總體變化情況如何?

本周鋼材期貨市場整體上表現弱勢震蕩,而周五黑色系期貨加入了下跌隊列。螺紋鋼主力合約今日收盤3483元/噸,較上周五收盤價下跌1.3%,熱卷期貨主力今日收盤3368元/噸,較上周五收盤價下跌1.8%。

現貨市場方面整體表現震蕩偏強,主要品種如螺紋、線材、熱軋、中厚板等全國均價較上周表現震蕩偏強,而冷軋、涂鍍板全國均價較上周則表現弱勢。

原材料期貨方面本周整體表現震蕩下行,較上周五收盤相比,鐵礦石期貨周五跳水大幅下跌2.4%,焦炭期貨下跌1.3%,煉焦煤期貨下跌1.7%;

原材料現貨方面,本周張家港廢鋼與唐山方坯表現小幅上漲,唐山焦炭保持在1700元/噸。

二、疫情之下本周有哪些重要市場影響因素值得關注?

宏觀方面:隨著海外疫情的不斷蔓延,在上周美股連續兩次熔斷之后,美股本周再次經歷兩次熔斷,道指一度跌破兩萬點。3月18日,美政府推萬億美元刺激計劃,以幫助應對新冠肺炎疫情;特朗普于當天簽署一項應對新冠肺炎法案,包括帶薪休假,加強失業保險,提供免費檢測等。英國政府也發布消息將為企業提供3300億英鎊(1英鎊約合1.2美元)的政府貸款。3月19日,歐洲央行宣布7500億歐元的新冠大流行資產購買計劃。本周以來,已有22個國家出臺措施提振經濟,經濟大環境面臨著巨大的衰退壓力。

國內方面:國內疫情已基本控制穩定,3月18湖北省第一次迎來新增病例為零時刻,目前疫情防控已轉向防控輸入型病例。從國家統計局數據來看,1-2月,全國規模以上工業增加值同比實際下降13.5%;社會消費品零售總額同比下降20.5%;全國固定資產投資同比下降24.5%;2月,全國城鎮調查失業率為6.2%。隨著國內疫情防控的成效不斷顯現,二季度應該會比一季度有明顯的回升。我們預計,在接下來的流動性危機處理中,后期財政政策仍會以寬松為主。

需求方面:據統計局數據顯示,1-2月,全國房地產開發投資同比下降16.3%;房屋新開工面積下降44.9%;商品房銷售面積同比下降39.9%;商品房銷售額下降35.9%。房地產投資數據表現下滑,但是隨著復產復工的大力推動,基建項目的復工進度在不斷的加快,建筑鋼材需求的釋放速度預計持續加大。今年專項債投向基建的比例較往年明顯提高。截至3月19日,發行的1萬億元專項債中,85%的資金投向基建,遠高于2024年約25%的比例。制造業投資方面,近期預計仍然會處于在一個弱勢的情況;汽車行業方面,如4月疫情得到良好控制,汽車市場在下半年全面回暖,預計全國狹義乘用車市場全年批發總量影響約270萬輛,零售總量損失約200萬輛。如疫情出現反復,持續至下半年,預計批發和零售銷量將面臨兩位數負增長。。全球貿易方面,由于近期海外疫情的擴散持續加劇,短期會對中國的出口回升不利。

供給方面:本周,全國主要鋼材社會庫存2535.66萬噸,較上周減少62.85萬噸,較上月增加392.41萬噸;螺紋鋼庫存總量1405.25萬噸。本周庫存開始出現下降,下游工地備貨需求開始增加,工業企業需求得到持續的恢復,市場庫存拐點初現。考慮到下游實際需求完全恢復仍需要一段時間,鋼廠產能利用率維持在一個高位電爐開工率也在大幅上升,供給端壓力仍舊存在,庫存消化預計仍需要較長時間。

三、對短期市場走勢的看法如何?

本周國內鋼材現貨市場價格震蕩偏強,期貨市場呈現弱勢震蕩的態勢。全球金融市場劇震,市場不可避免會遇到情緒沖擊,大宗商品市場普遍受到恐慌情緒影響,但市場積極因素也是存在,一方面廠庫社庫雙雙下降,另一方面復工復產力度逐漸加大。我們預計下周國內鋼材市場價格將以震蕩偏強為主,需要重點關注國內外疫情控制情況、全球股市和原油價格情況、鋼廠生產情況以及庫存變化情況等。

附圖表:

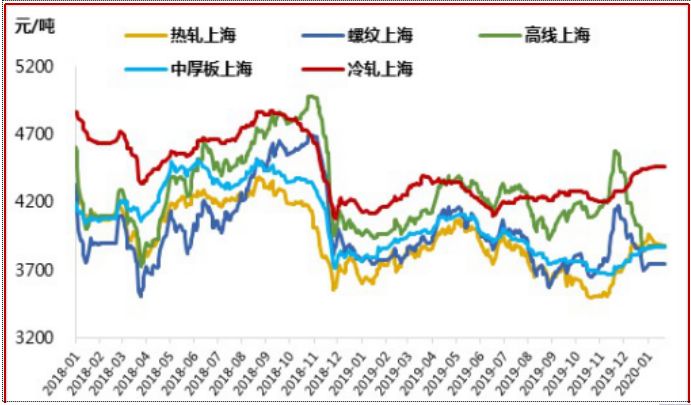

圖表1 主要鋼材品種上海市場現貨價格走勢

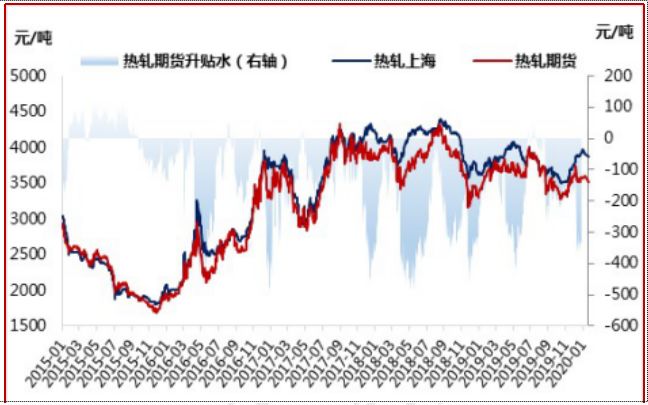

圖表2 熱軋期現貨變化走勢

圖表3 原材料現貨價格走勢圖

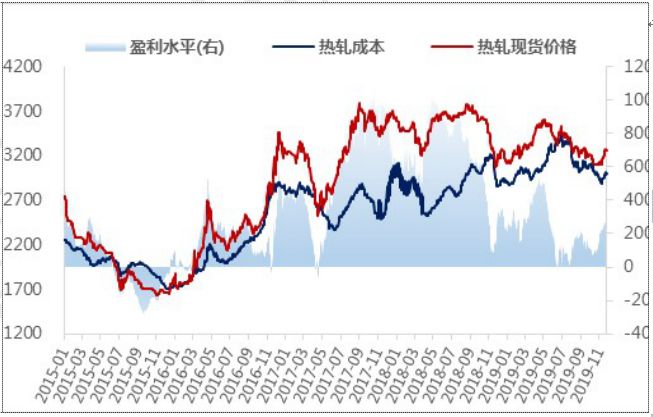

圖表4 根據成本模型測算的鋼廠熱軋板卷盈利情況

信息來自網絡