隨著部分地區環保政策出臺,明顯原料緊張,成本端支撐尚可,期螺持綠下行,現貨市場心態受挫,操盤情緒比較低迷,鋼廠指導價維持穩定,經銷商進貨成本波動不大,今日正值農歷時節大寒,氣溫總體依舊較低,鋼市淡季效應凸顯,且臨近春節放假,下游務工人員逐步返鄉,終端采購不會貿然囤貨,多是堅挺觀望為主,預計明日鋼材價格將穩中趨弱運行。

預知詳情解析,繼續往下看……

1、必和必拓四季度鐵礦石產量同比增加3%

北京時間1月20日,必和必拓(BHP)發布2023年四季度產銷報告:2023年第四季度,皮爾巴拉業務鐵礦石產量為7040萬噸,環比減少5%,同比增加3%。

2、年末一線城市房價漲幅擴大、南熱北冷趨勢顯現

2023年全國房價維持了相對平穩的態勢,但年末一線城市特別是北京、上海、廣州環比出現明顯漲幅。2023年四季度以來,上海、廣州房價上漲態勢在持續。與此同時,從全國范圍來看,樓市南熱北冷趨勢進一步強化,特別是長三角、大灣區樓市熱度顯著提升,帶動了相關城市群內房價上漲,北方城市出現房價探底態勢。

3、2023年我國利用外資增長6.2%,規模創歷史新高

據商務部網站消息,2023年,我國成功應對新冠肺炎疫情帶來的嚴重沖擊,在全球跨國直接投資大幅下降的背景下,全年實際使用外資逆勢增長,實現了引資總量、增長幅度、全球占比“三提升”,圓滿完成穩外資工作目標。

建筑鋼材:穩中走低

期貨持綠下行,加上臨近春節放假,疫情防控再度加嚴,目前下游終端采購積極性不高,市場成交逐漸萎縮,商家降低后期庫存風險,操作上仍以出貨套現為主,預計明日建材價格或將穩中偏弱運行。

熱軋板卷:下跌

期貨弱勢下行,終端拿貨情緒低迷不振,商家調整出貨,國內焦炭市場穩中偏強運行,個別鋼廠已接受焦價第十四輪提漲,鋼廠困于原料價格高企,成本壓力較大,價格下調有阻力,仍維持元旦節后價格水平,抑制熱卷下跌幅度,預計明日熱卷市場價格或將個別下行調整。

中厚板:偏弱

臨近春節放假,市場整體成交不佳,僅低位資源成交尚可,高位資源成交不暢,下游用戶拿貨積極性不高,商家心態略顯悲觀,但廠家挺價意愿明顯,考慮鋼坯價格持穩,底部尚有支撐,預計明日中厚板價格將窄幅整理為主。

帶鋼:下跌

期螺低位震蕩,市場信心受打壓,加之交投表現一般,貿易商隨行就市調整,部分低位少有拿貨,商戶觀望情緒濃厚,下游維持謹慎剛需補庫,部分商戶在北方鎖定了低價資源,導致市場低價逐步增多,考慮觀望情緒濃厚,預計明日帶鋼價格或穩中趨弱整理。

型材:主穩個跌

目前鋼企開工率并未有明顯下降,整體采購積極性尚可,隨著淡季效應深入,市場悲觀情緒蔓延,且受疫情的影響,終端商戶陸續退市,中間商認為囤貨風險較大整體補庫意愿較低,多以去庫存回籠資金為主,預計明日型材市場將弱穩調整。

管材:主穩個漲

原料價格下調,市場支撐不足,然管市調價意愿不強,管廠主穩個降,市場需求仍顯不足,市場觀望心態濃厚,商家操作積極性極低,年底將至商家已經進入回款收尾工作,并無儲貨打算,預計明日管材價格或將穩中個別下調整理。

鐵礦石:穩中偏強運行

礦選企業依然維持高要,但實際成交有所偏弱,由于疫情影響,車輛缺少運費較大幅度上漲50-80元,但受目前鋼材利潤、需求減弱影響,后期內粉價格或將穩中調整運行,預計明日鐵礦石價格或將偏弱調整運行。

廢鋼:下跌

期螺持綠震蕩,打擊市場信心,貿易商心態謹慎,受疫情影響,廢鋼的加工和運輸受到一定的限制,臨近月底,市場貿易商離市現象陸續增多,廢鋼貨源不足,但下游需求不佳,鋼廠成本較高也無意拉漲,預計明日廢鋼穩中窄幅調整運行。

焦炭:偏強

鋼廠對焦炭需求依舊旺盛,受疫情管控影響,多數鋼廠焦炭補庫稍顯吃力,廠內焦炭庫存多處中低位,個別鋼廠因焦炭到貨情況不理想,廠內焦炭庫存下降明顯,被迫停產檢修,焦炭市場強勢運行,高價采購意愿較弱,然鋼個別貿易商看好后市,繼續囤貨待漲,個別有高報現象,預計明日焦炭市場穩中趨強運行。

生鐵:維穩

焦炭第十四輪提漲已落地,生鐵成本再度增加,然下游需求一般,鐵廠出貨不快,鐵價上行乏力,鐵廠利潤再度縮減,商家心態欠佳,維穩觀望為主,目前鐵廠生產積極性降低,停產鐵廠短期多無復產計劃。目前生鐵高成本、低需求,鐵價漲跌兩難,臨近年底,需求繼續縮減,不過目前鐵廠庫存均不大,對鐵價有所支撐,預計明日生鐵價格或暫穩觀望。

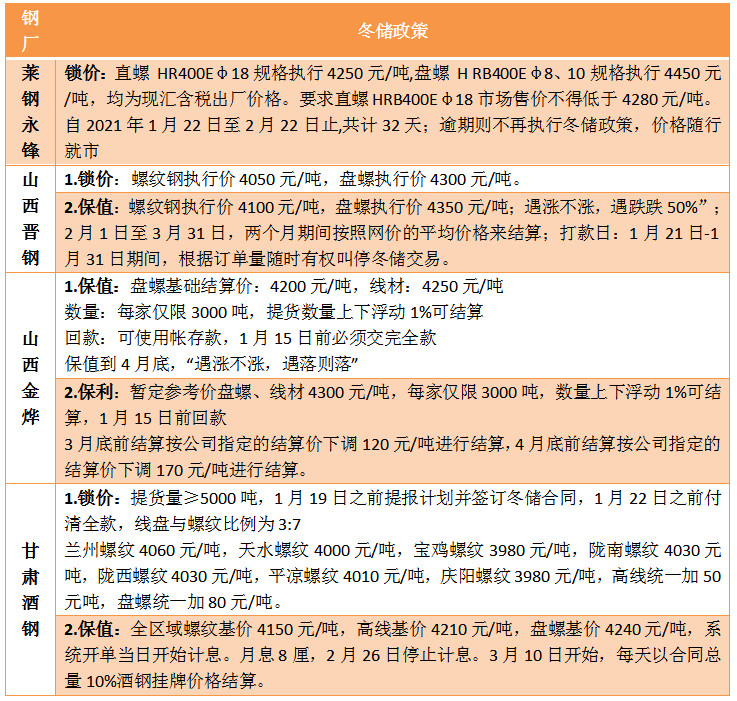

今日期鋼繼續收跌,鋼材現貨報價穩中下調。宏觀方面,央行開展2800億元逆回購,貸款市場報價利率LPR維持不變,貨幣政策持中性,對資本市場提振有限。同時,部分鋼廠陸續出臺冬儲政策,市場觀望情緒依舊濃厚,成交整體偏淡。

鋼廠冬儲政策陸續出臺,讓利空間有限

部分鋼廠相繼出臺冬儲政策,螺紋鋼最低鎖價在4000左右,低于市場均價200-300元/噸。由于當前價格仍處于歷史相對高位,貿易商冬儲謹慎,而鋼廠目前庫存壓力并不突出,部分已有自儲的準備。

央行投放2800億

央行為對沖稅期高峰影響,今日開展2800億元逆回購操作,由于今日有20億元逆回購到期,實現凈投放2780億元。同時,1月貸款市場報價利率LPR維持不變,已經連續9個月暫停降息,目前貨幣政策持中性,難有降息降準的操作,對資本市場影響有限。

商務部推動汽車下鄉等促消費政策

2023年盡管受到疫情影響,但汽車產銷均呈現快速復蘇,分別達到2522.5萬輛和2531.1萬輛,同比分別下降2.0%和1.9%,降幅比上年分別收窄5.5和6.3個百分點,年產銷量連續12年全球第一,汽車行情超預期復蘇。且政策利好仍在推進,商務部2024年在促消費方面將鼓勵有條件的地區開展汽車下鄉,有助于擴大汽車消費市場,加速銷量,增加生產動力。2024年制造業生產提速有望在中長期拉動國內板材需求的回升,且根據乘用車市場信息聯席會預計2024年將呈現前高后穩的增長態勢。

焦炭14輪提漲陸續落地,成本支撐仍在

目前河鋼集團對焦炭采購價上調100元/噸,且山東主流鋼廠也對焦炭采購價格上調100,漲后執行山東省內2690元/噸,省外2700元/噸;準一級(干熄)冶金焦:漲后執行2760元/噸,不分省內外。焦炭供需缺口仍在,節前仍處于易漲難跌的階段,對成材價格形成支撐,因此,鋼廠冬儲整體讓利空間有限,年前鋼價下跌的空間也相對有限。

今日市場報價:

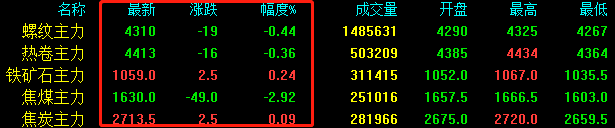

期鋼小幅收跌,現貨部分下跌

期鋼小幅收跌,期螺下跌19收報4310,期卷下跌16收報4413,鐵礦石漲2.5收報1059,焦煤下跌49收報1630,焦炭上漲2.5收報2713.5。

現貨方面,貿易商心態相對偏弱,觀望情緒仍濃,報價部分下調,但整體幅度有限:

螺紋鋼24個市場中10個市場下跌20-50, 20mmHRB400E平均價格4305元/噸,較上個交易日下調18元/噸;

熱卷24個市場中17個市場下跌10-40,4.75熱軋板卷平均價格4507元/噸,較上個交易日下調16元/噸;

中板24個市場中13個市場下跌10-100,1個市場上漲20,14-20mm普中板平均價格4499元/噸,較上個交易日下調12元/噸。

綜上,鋼價延續偏弱走勢,宏觀方面維持中性,鋼材需求進入淡季,但供需矛盾并不突出,鋼廠庫存壓力不大,冬儲讓利空間有限,且焦炭十四輪提漲已陸續落地,成本支撐尚在,預計明日鋼價部分市場小幅下跌。