酒鋼簡介

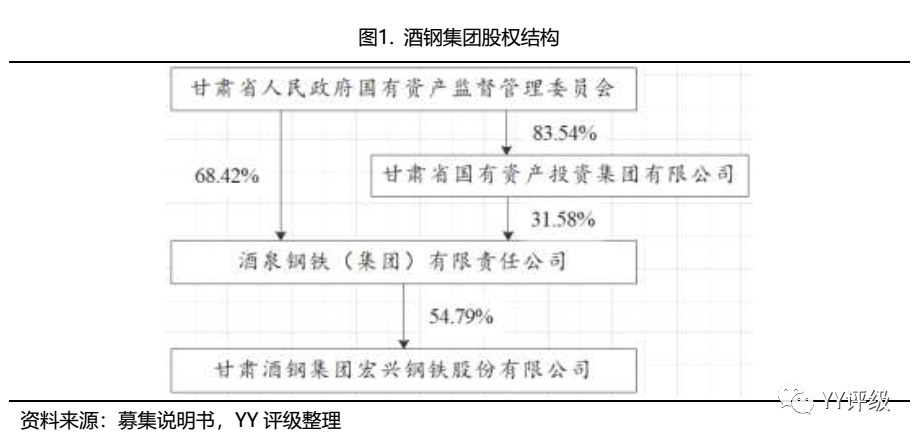

酒鋼集團前身為原酒泉鋼鐵公司,設立于1958年,1996年改制后更名為酒泉鋼鐵(集團)有限責任公司,是西北地區建設最早、規模最大的鋼鐵企業,西北五省與之市場體量相當的鋼企只有內蒙古包鋼和新疆八一鋼鐵,區域規模優勢尚可,甘肅省國資委為其實控人。

酒鋼集團控股A股上市子公司酒鋼宏興(600307.SH),是由集團作為主要發起人,以所屬的煉鐵廠、煉鋼廠、二軋廠和銷售部門的經營性資產投資組建而成,酒鋼宏興也是獨立的發債主體,目前無存續債券。此外,酒鋼集團還是甘肅銀行第三大內資股股東(持有6.30%內資股)。

公司所處的嘉峪關市是一座因資源設立的城市,除了少量文化旅游產業之外,酒鋼集團幾乎是該市全部的產業,較強的股東背景和重要性也為公司提供了一定外部支持保障。

酒鋼有戈壁明珠的美譽。是國家“一五”時期規劃建設的鋼鐵聯合企業,也是我國西北地區建設最早、規模最大、黑色與有色并舉的多元化現代企業集團。經過60余年的建設發展,酒鋼集團已初步形成鋼鐵、有色、電力能源、裝備制造、生產性服務業、現代農業六大產業板塊協同發展的新格局。目前酒鋼集團資產規模和營業收入均超過千億元,年科技經費投入占營業收入的2%以上,取得專利1000余件,獲得國家級、省部級等各類科技成果400余項。連續多年入圍中國企業500強和中國制造業企業500強。

遠眺酒鋼

鋼鐵產業具備年產粗鋼1105萬噸(其中本部825萬噸、榆鋼280萬噸)的生產能力;2024年位列中國企業500強第199位、中國制造企業500強第85位,2023年世界鋼鐵企業技術競爭力排行榜位列42位。酒鋼”品牌是全國“馳名商標”。產品主要銷往國內市場及歐美、日本、韓國等國外市場。不銹鋼、碳鋼冷軋板等高附加值產品已進入國內家電、汽車、電子、太陽能、石油石化、核電等中高端領域。

有色產業擁有嘉峪關、隴西兩個電解鋁生產基地和牙買加阿爾帕特氧化鋁生產基地、酒鋼天成彩鋁深加工基地。建有240kA、400kA、500kA多條大型電解鋁生產線,形成年產氧化鋁165萬噸、電解鋁170萬噸、鋁板帶鑄軋材60萬噸、鋁板帶冷軋材18萬噸的生產能力,其中,500KA電解鋁生產線是目前國際上單系列產能最大、工藝技術最先進、環保設施最完備、勞動生產率最高的電解鋁生產線,有多項指標達到國際先進水平。

電力能源產業擁有32臺(套)自備火力及余能回收發電機組,85座6kV到330kV變電站、輸配電網及相應的電力傳導設施,為集團公司鋼鐵、有色等產業提供電力支撐,同時承擔了嘉峪關市93%的采暖供熱。

裝備制造產業涵蓋了冶金裝備、風電裝備、光伏裝備、光熱裝備、電氣設備及相關非標設備的設計、制造、安裝、調試等領域,擁有嘉峪關本部、酒泉天成、酒泉瓜州、蘭州榆中、洛陽伊川等5個生產基地,年制造加工總能力17萬噸,2023年在“新三板”掛牌上市。

生產性服務業主要有物流、建筑工程技術、循環經濟、耐火材料、金融服務、房地產、旅游酒店、醫療服務、教育培訓等在酒鋼60年發展歷程中逐步形成的業態。其中物流產業擁有自備鐵路782公里(嘉策鐵路全長459公里),自備鐵路敞車1500輛;酒店產業在嘉峪關、北京、上海布局6家酒店,共有各類客房1500余間。

現代農業主要有種植、養殖、乳業及葡萄酒釀造等,其中葡萄酒產業具備1萬噸發酵和1.8萬噸貯酒能力,目前有干型葡萄酒、冰酒、利口酒、葡萄白酒(白蘭地)等五大系列20多個品種。祁牧乳業公司為國家奶牛標準化示范場,其產品涵蓋巴氏殺菌奶、滅菌乳、調制乳、發酵乳、乳飲料5個類型,具備年產原乳3.4萬噸能力,區域市場競爭優勢明顯。

在酒鋼60余年的發展歷程中,形成了“艱苦創業、堅韌不拔、勇于獻身、開拓前進”的“鐵山精神”,上世紀八十年代被列為全國冶金系統樹立和推廣的六大企業精神之一。

從“投石問路”到“核心突破” 從“埋頭苦干”到“昂首領跑”

酒鋼鋅鋁鎂產品技術研究團隊合影

技術人員現場查看抗菌不銹鋼成品卷

從“一支獨秀”到“遍地開花”

宏晟電熱公司樹木蔥蘢、鮮花盛開

潤源公司冶金渣場

酒鋼經營

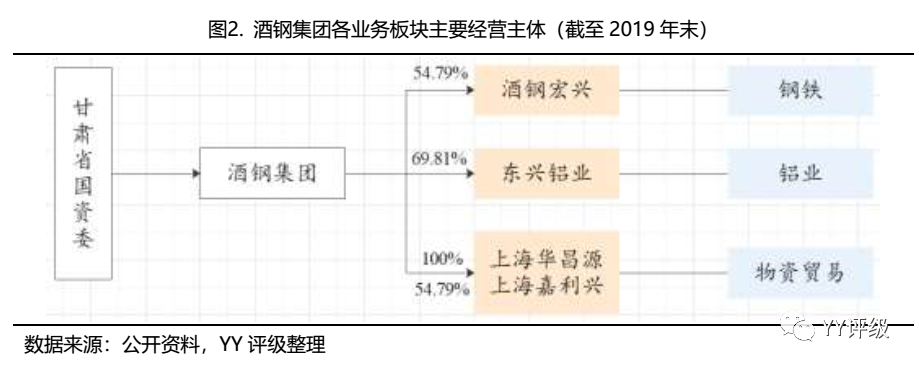

酒鋼集團目前已形成鋼鐵、物資貿易、鋁業三大主要板塊,電解鋁的經營主體是東興鋁業(持股69.81%),物資貿易的經營主體是上海華昌源實業投資(持股100%)和上海嘉利興國際貿易(通過酒鋼宏興間接持股54.79%)。

總體來看,鋼鐵板塊經營硬傷仍在,人員負擔重、產能利用率低、區域需求不足、運輸費用高等問題仍存,且短期內較難得到根本改善。截至2024年,公司鋼鐵板塊實現營收321.3億元,營收規模較大,毛利率水平尚可。

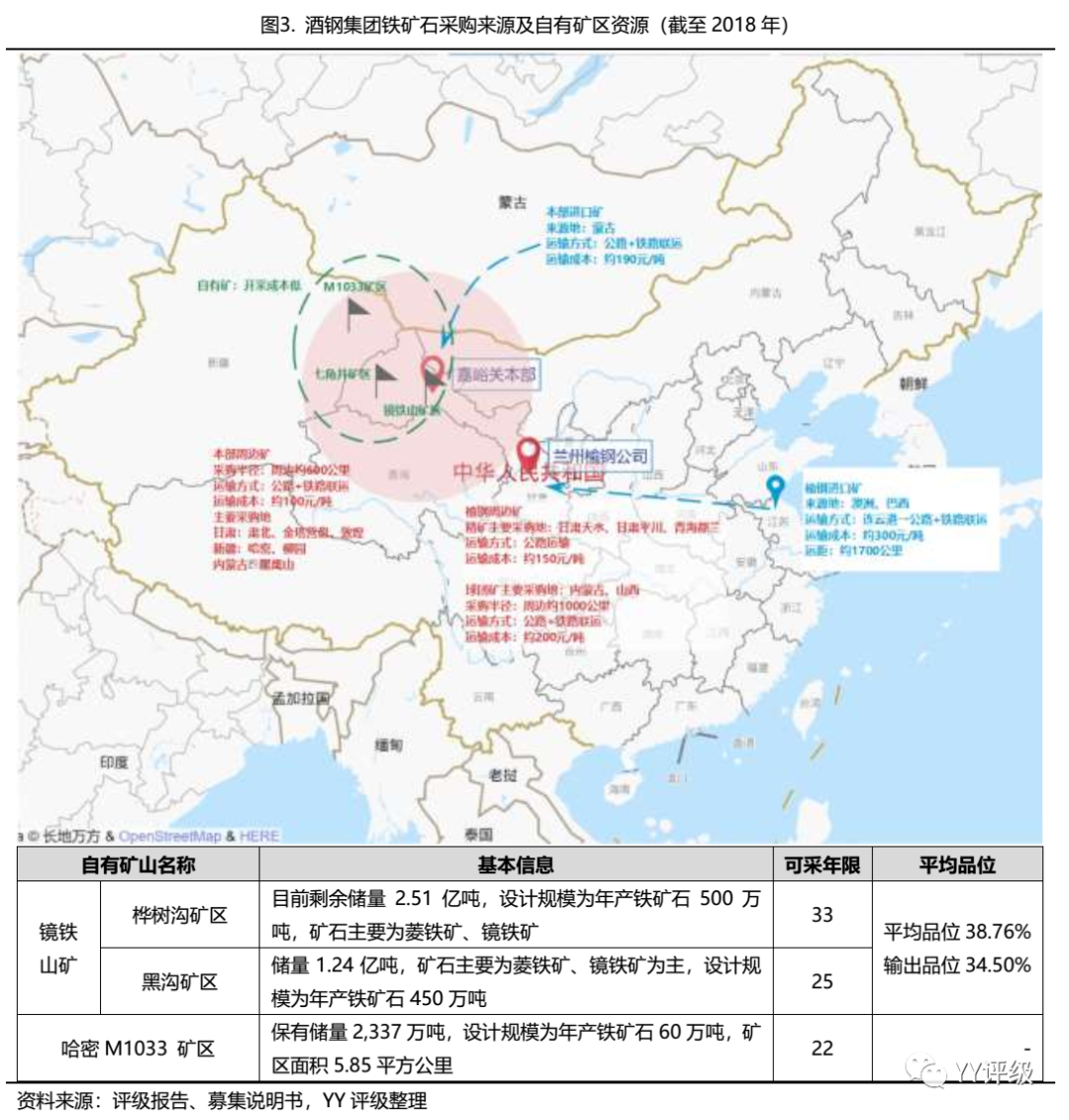

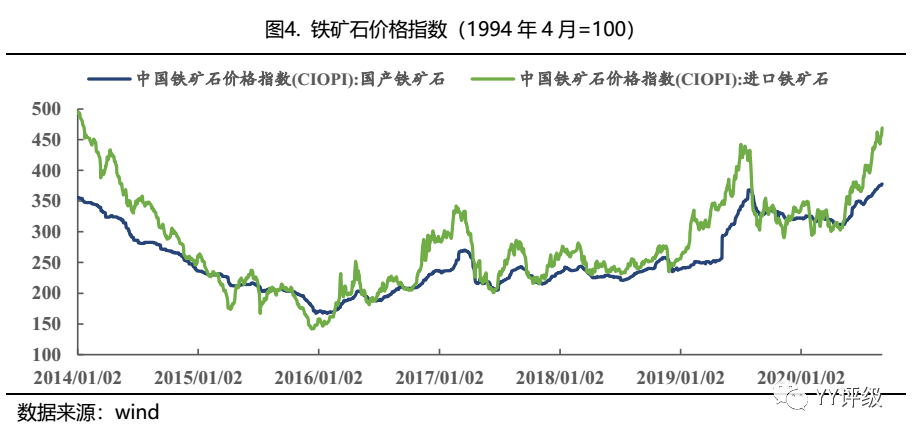

公司地處我國西部腹地,受西北冶金企業相對較少、運輸能力限制等因素影響,原材料市場供應相對比較獨立、供給充足。公司有兩個煉鋼基地:嘉峪關本部(最主要)和蘭州榆鋼公司;鐵礦石采購以公司自有礦資源為主,進口礦為輔,國內周邊地區礦石資源為補充。

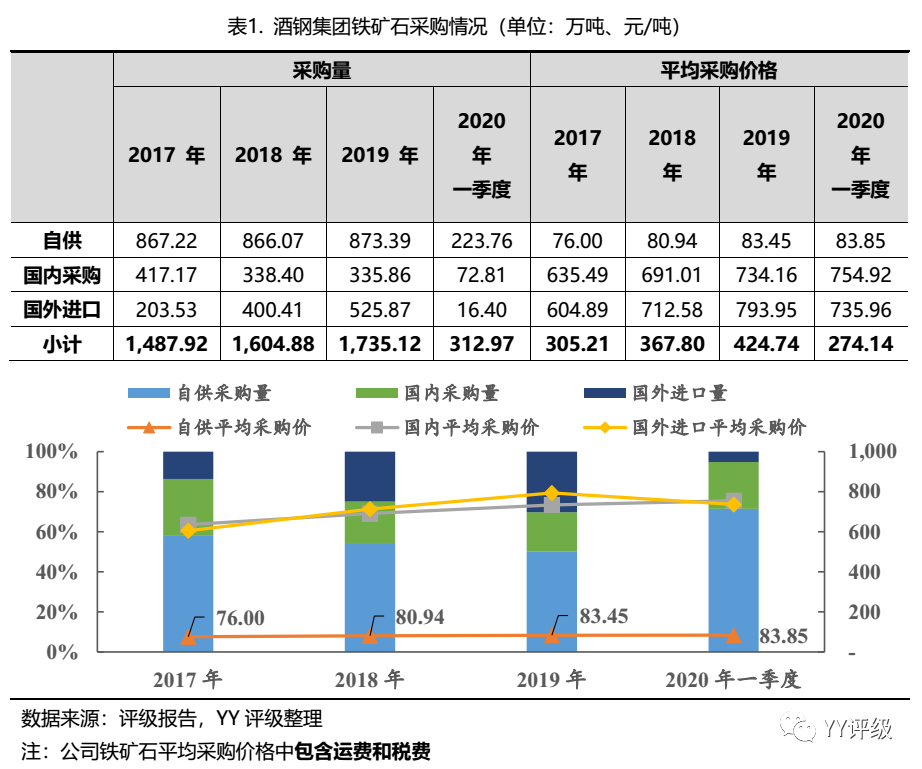

從鐵礦石采購情況及物流成本來看,自有礦區離嘉峪關本部較近,運輸便利,且礦石開采成本處于行業較低水平;周邊礦區包含運費和稅費的采購價格略低于進口礦平均采購價格,考慮到進口礦的品位優于國內鐵礦石,公司近年增加了進口礦采購比例(2024年為30%),本部進口礦主要來自蒙古,榆鋼公司進口礦主要由連云港運輸過來。但因公司深處內陸進口礦運輸成本壓力大。

以公司評級報告中的數據參考,從連云港至甘肅榆中采用公路和鐵路聯運,運距1700公里,噸成本約300元,按照1.6噸礦石出1噸生鐵、15%廢鋼的比例來測算,噸鋼的原料鐵礦石物流成本約420元;而東部沿海鋼企利用自有港口、碼頭的物流成本僅十分之一左右。

公司鐵礦石的高自給率有助于抵御價格大幅波動的風險,對成本控制有正向作用。鐵礦石約占煉鐵成本的60%左右,鐵礦石價格的波動將直接影響鋼材的生產成本。但考慮到國內鐵礦石與進口鐵礦石品位的差異,以及期間費用和其他支出等因素的影響,最終公司的噸鋼毛利和凈利還需進一步評估。

除了鐵礦石之外,煉鋼的主要原料還包括焦煤、焦炭。酒鋼集團有自己的焦化設備,外購煉焦煤和噴吹煤。2024年,煉焦煤和噴吹煤采購均價同比分別下降10.86%和15.14%。2020 年一季度,受運輸成本增長影響,煉焦煤采購均價有所增長。

公司煤炭供應主要以神華集團所屬的寧夏、內蒙幾家公司和潞安集團新疆公司的資源為主供應渠道,西北地區煉焦煤價格相對較低,有一定成本優勢。

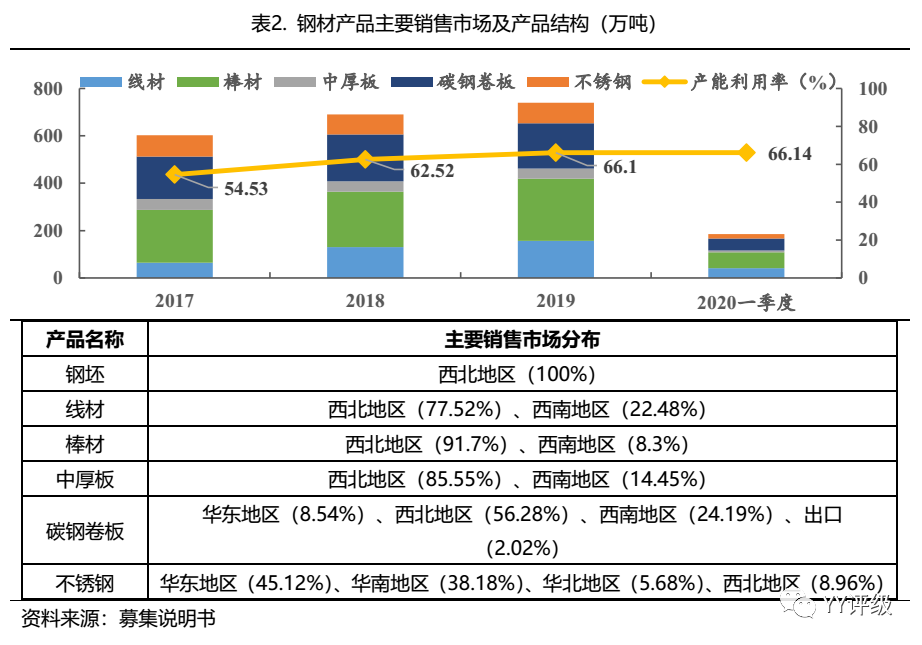

公司生產的產品包括線材、棒材、中厚板、碳鋼卷板和不銹鋼,其中棒材占比最高。公司產品優先投放省內及西北市場,飽和投放河西、蘭州及西寧三地,剩余資源按照效益排序進行配置。

西北市場受制于運輸成本高,封閉性較強,鋼材價格高于東部地區,因而公司鋼材產品銷售均價處于行業中上游;然同時也面臨著過剩壓力大、需求不足的問題,公司產能利用率和其他鋼企相比,處于末流水平(行業平均產能利用率為93%)。但因東部地區的鋼企也難以大量進入西部市場,西北鋼企雖有較大劣勢,但生存空間仍存。

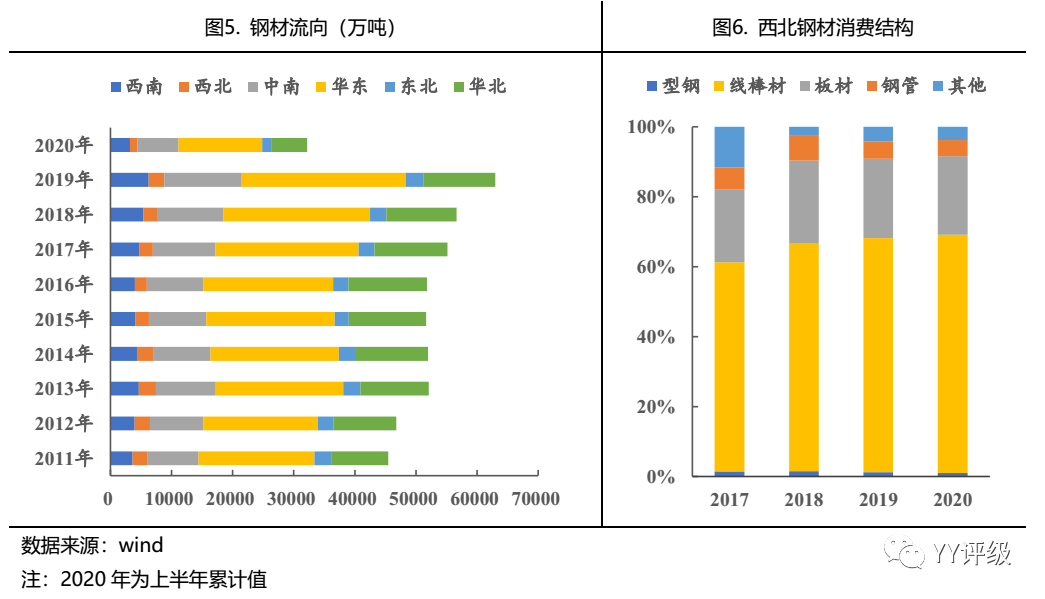

從具體需求結構來看,西北市場以建筑用棒線材需求為主(約占鋼材需求的70%)。西北地區2024年新開工房屋面積增幅超過25%,居各區域首位,有望帶動鋼材消費的增長,基建逆周期調節與西部大開發戰略也能夠提供一定短期支撐。

從公司角度來看,棒線材占比不斷提高,鋼材產品結構優化;再看同區域的競爭鋼企中,包鋼該品種規模不大,八鋼運輸成本不占優勢,公司競爭壓力不大。綜合來看公司在區域內市占率較高,供需格局相對穩定。

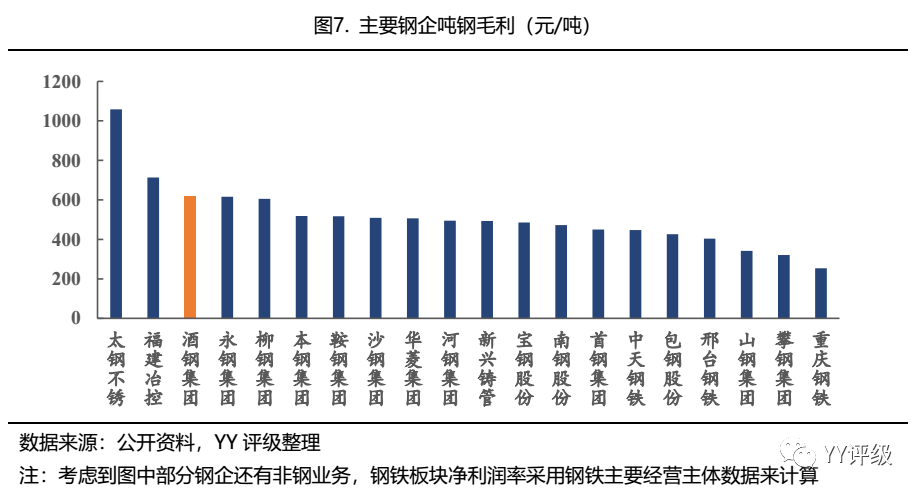

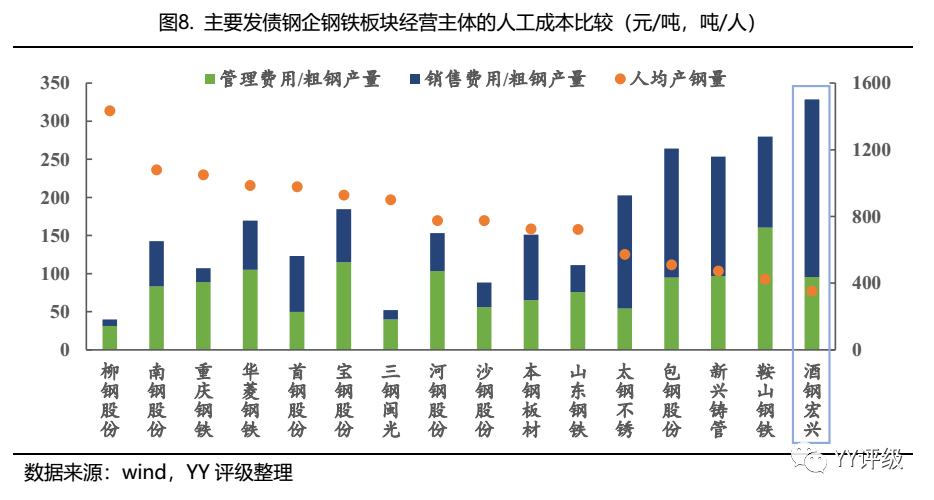

得益于高比例的鐵礦石自給率和西北地區較高的鋼材售價,酒鋼的噸鋼毛利尚可。但考慮到低產能利用率帶來的生產設備的閑置和成本的浪費,以及較高的人員負擔以及銷售費用中較高的噸鋼運費,酒鋼的鋼鐵板塊凈利潤率并沒有優勢。

公司人員冗余問題嚴重,高企的人工成本也是鋼鐵板塊利潤率低的主要原因之一。酒鋼的人均產鋼量處于行業內較低水平,管理費用與粗鋼產量的比值相對較高,但侵蝕毛利潤最為嚴重的還是銷售費用(運費和裝卸費為主)。

改革之路

一是打開思路凝共識。

二是調整戰略明方向。

三是先鋒創建強保障。

一是完善法人治理結構,破解權力下放難題。

二是改革經營管理機制,破解權責不清難題。

三是深化三項制度改革,破解活力不足難題。

四是創新科技研發模式,破解機制僵化難題。

一是調整結構去產能。

二是盤活資產去庫存。

三是優化融資去杠桿。

四是多措并舉降成本。

五是兩端齊動補短板。

來源:酒鋼集團 ;省委政研室省政府國資委調研組;酒鋼信息自動化分公司;YY評級;網絡; END