聚焦鋼市|沙鋼下調230!庫存高壓下警惕3月拋售壓力!

受日韓等海外市場新冠疫情擴散影響,恐慌情緒不斷推升,全球金融市場繼續下挫,商品期貨多數下跌,今日黑色系弱勢震蕩,現貨成交偏弱,報價穩中有跌。需警惕3月拋售壓力!

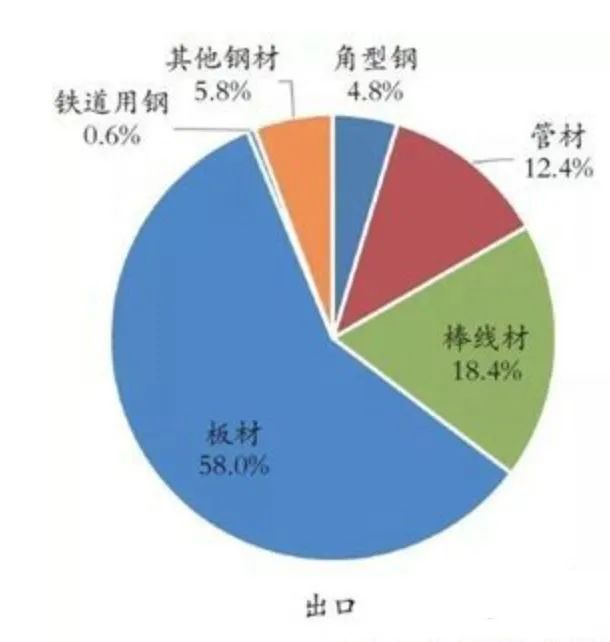

市場詢價減少,終端觀望情緒較濃,部分商家小幅下調報價限量出售,市場整體成交偏弱。現貨價格小幅下跌,期貨弱勢震蕩。螺紋鋼多數市場持穩,個別下跌10-20,全國24個主要市場螺紋鋼20mmHRB400E平均價格3636元/噸,較上個交易日下調3元/噸。熱卷少數市場下跌10-50,全國24個主要市場4.75熱軋板卷平均價格3559元/噸,較上個交易日下調8元/噸。中板個別市場下跌10-30,全國23個主要市場14-20mm普中板平均價格3696元/噸,較上個交易日下調6元/噸。鐵礦石下跌18.5收報646.5,焦煤跌3.5收報1269,焦炭跌11收報1844。沙鋼2月25日公布下調3月建材價格200-230。同時,對2月補差(含稅)暫定螺紋補280元/噸,盤螺補200元/噸,高線補200元/噸。一方面,隨著2月市場價格的大幅下跌,鋼廠盡管存在主觀上的挺價意愿,但也不得不因為庫存壓力,被動下調。另一方面,目前市場資金周轉壓力較大,且托盤資金有限,預計3月鋼廠訂單將出現大幅下降。因此,不排除后續有更多的鋼廠會陸續下調3月價格。近兩日,有望海外疫情擴散的消息引起市場高度關注。據不完全統計,目前已有33個國家通報有確診病例,且累計確診人數已超過2000人,而影響較大的地區主要集中在韓國、日本、意大利、伊朗等國。若海外市場疫情不能得到及時有效控制,全球制造業將再次面臨收縮的壓力。同時也不利于國內市場疫情過后的海外拓展。值得注意的是,我國鋼材主要出口地區集中在韓國、東南亞地區。其中出口韓國鋼材占比超10%。從出口品種來看,板材占比最大,超過50%。出口轉內銷將進一步加大國內市場庫存壓力。需警惕板材價格的下跌。

根據中鋼協的最新數據,2月中旬重點統計鋼鐵企業共生產粗鋼1834.93萬噸、生鐵1727.48萬噸、鋼材1692.66萬噸、焦炭309.22萬噸。從日均產量同比來看,較上旬下降明顯,粗鋼和鋼材分別同比下降5.39%和3.77%,且較去年同期同比下降5.77%和7.08%。反映當前鋼廠減產力度持續加大。但同時需要注意到,需求長期停滯導致庫存不斷創出新高,根據中鋼協數據,本旬,重點統計企業鋼材庫存量為2134.15萬噸,比上一旬增加282.68萬噸,增幅15.27%;比年初增加1180.91萬噸,增幅高達123.88%,再創新高。預計累庫將延續到3月。從目前國內復工情況來看,各地重大項目走在前面,也將成為帶動用鋼需求的重要支撐。其中,北京市、福建省、河南省、云南省、江蘇省等地發布的2023年重大項目投資計劃清單,總投資額合計逾11萬億元,以基建投資為主。據交通部公布情況,目前,全國鐵路在建項目的復工率達到38.9%,較上周末提高2.8個百分點。公路水路計劃總投資在10億元以上的重點在建項目復工率為37.2%,提高了24.2個百分點。其中高速公路、普通國省道、水運項目復工率分別達到51.1%、26.4%和29%。與此同時,制造業復工進度加快。據了解,下游機械工業領域,根據官方數據,復工率由2月13日的不足30%升至2月24日的66%(其中職工復工率48.5%)。值得關注的是,雖然此輪復產中,房地產工地開工普遍集中在3月,但房企銷售已陸續開放。據有關消息,廣州等地區售樓處復工已超過50%,鄭州市也于2月25日宣布分批開放售樓處。同時,各地方政府在積極出臺針對疫情之下的房地產調控措施,以緩解房企資金壓力。綜上,目前鋼材價格上有庫存壓力,下有成本支撐,且終端和次終端仍未完全啟動復工,不少地區貿易商未參與市場報價,觀望情緒較濃。因此,短期鋼價下跌空間有限,但不排除3月上旬的拋售壓力。

聲明:本平臺所發布的文章及圖片,均來源于網絡,屬各大媒體平臺或者微信粉絲推薦,我們都會注明作者和來源。平臺提供的信息僅供參考,據此操作風險由個人承擔,信息的及時性、出錯都不作擔保,但會在能力范圍內,盡可能避免出錯,歡迎大家給我們留言!

(本平臺"常州精密鋼管博客網"的部分圖文來自網絡轉載,轉載目的在于傳遞更多技術信息。我們尊重原創,版權歸原作者所有,若未能找到作者和出處望請諒解,敬請聯系主編微信號:steel_tube,進行刪除或付稿費,多謝!)