截至本周一15:00收盤,大連商品交易所最活躍的鐵礦石合約較上周下跌約10%,為2023年2月以來最大單周跌幅,目前較5月觸及的紀錄高點下跌17%。

近日,國際鐵礦石三巨頭必和必拓、力拓和淡水河谷發布第二季度生產報告,三大鐵礦石巨頭產量均不及預期。

具體來看,今年第二季度,必和必拓鐵礦石產量為7280萬噸,同比下降4.2%,環比增加9%;力拓鐵礦石產量為7590萬噸,同比下降了9%,發運量為7630萬噸,同比下降12%,庫存也有所減少;淡水河谷鐵礦石產量為7570萬噸,環比增長11.3%,同比增長12%,但不及分析師預期的7800萬噸。

除了鐵礦石產量不及預期,未來幾個月,鐵礦石供應端也將面臨多方面挑戰。

必和必拓表示,未來三個月將在黑德蘭港(Port Hedland)展開“大型維護”活動。黑德蘭港是必和必拓在西澳大利亞的主要鐵礦石裝載設施。

黑德蘭港

對于第二季度鐵礦石產量下降的原因,力拓稱主要是由于皮爾巴拉西部的降雨天數高于平均水平、啟動新替代產能項目導致的部分礦山停產、加工廠的可用性、社區文化遺產管理等因素的影響,并表示在澳大利亞的替代礦將推遲交付,其結果是鐵礦石發貨量將處于其3.25億噸至3.4億噸指導區間的低端。

與此同時,淡水河谷也宣布,數項業務的重啟被推遲。而英美資源集團則下調了鐵礦石銷售指引,理由是鐵路限制和對南非的不利影響。

隨之而來的是一系列看漲鐵礦石價格的聲音。

高盛賤金屬和大宗商品研究主管尼古拉斯·斯諾登(Nicholas Snowdon)在接受采訪時表示,鐵礦石的牛市不會很快結束。斯諾登指出,盡管中國出現了一些鋼鐵需求增速放緩的跡象,但世界其他地區和發達市場的鋼鐵需求卻異常強勁。目前看來,市場非常緊張,需求增長率依然強勁。

華爾街分析師稱,未來幾個月,鐵礦石供應仍難以大幅增加,因為全球最大的鐵礦石生產商依舊需要努力應對從項目延遲到惡劣天氣等一系列問題。鐵礦石價格后市仍有續漲空間,有望上行至每噸300美元。

不過,事實卻截然相反。

本周五,大連商品交易所最活躍的鐵礦石合約較上周下跌約10%,為2023年2月以來最大單周跌幅,目前較5月觸及的紀錄高點下跌17%。

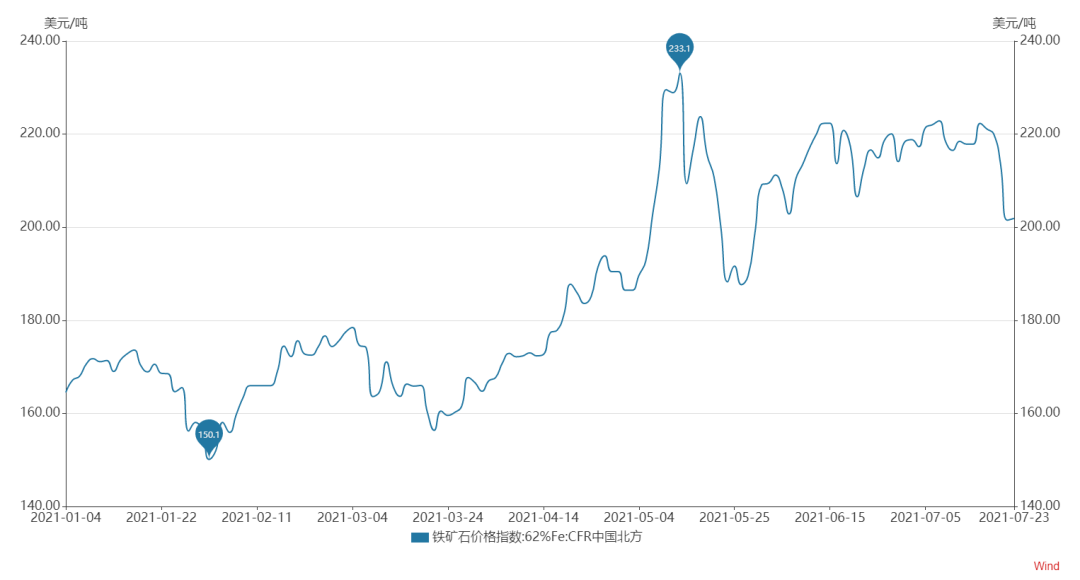

今年以來CFR中國北方62%鐵礦石價格指數走勢

新加坡交易所8月份交易量最大的鐵礦石合約下跌0.2%,至每噸197.25美元。

根據Fastmarkets MB的數據,中國北方進口的基準62%鐵礦粉周五以每噸201.33美元的價格易手,較周四收盤價下跌0.5%。

鋼之家的數據顯示,中國基準品位62%的鐵礦石現貨價格周四觸及每噸209.50美元的六周低點。

鐵礦石價格跳水的原因是什么?

鐵礦石價格下跌的主要原因,是市場擔心國內加大力度降低鋼鐵產量,促使鋼廠開始減產。

國家統計局最新公布的數據顯示,2024年1-6月全國粗鋼累計產量5.633億噸,同比增長12.9%,但6月全國粗鋼產量9387.52萬噸,同比下降5.6%。

方正中期鐵礦石研究員梁海寬認為,本輪下跌的主要原因還是近期鋼廠限產預期的再度發酵,各鋼鐵生產大省先后強調要完成年內粗鋼產量不增的目標,引發市場對爐料端再度產生悲觀情緒。

數據來源:國家統計局,我的鋼鐵網

6月29日,安徽省率先召開粗鋼產量壓減工作座談會,7月1日甘肅省緊隨其后也確定了今年粗鋼產量壓減的目標。隨后的近三周時間,江西省、湖北省等多個省份的粗鋼壓減任務也陸續下達。近日,江蘇省各鋼企已經接到了今年產量不超過去年的明確指標,山東省下發通知明確要求壓減粗鋼產能全年產量不超過7650萬噸,并綜合考慮環保能耗產能利用率和布局規劃等因素進行壓減確定各個鋼鐵企業產量控制目標。唐山市也將在下半年全部時間實施30%的限產,預計粗鋼供給第一大省河北省產量也將有所收縮。

隨著多個產鋼大省嚴控下半年粗鋼產量,未來鐵礦石價格將何去何從?

Wind數據顯示,截至7月23日,全國45個港口鐵礦石庫存總量為1.28億噸,庫存總量連續五周增加。

上海有色網研究團隊表示,近期多家鋼廠高爐陸續進行檢修,鋼廠原料采購放緩,港口庫存有望繼續累積。隨著國內鋼企減產范圍逐漸擴大,未來鐵礦石需求存在壓縮空間,加上部分鋼企增加中低品礦使用,鐵礦石價格仍有下行的可能。

鐵礦石市場,確實該降溫了!

END