最近幾天,鐵礦從高位暴跌將近20%,市場的突然切換,上演了一出敦刻爾克大撤退。

一、近段鐵礦走弱的邏輯基礎

首先,鐵礦自身的庫存趨勢變得撲朔迷離。隨著鐵礦港口庫存接連第三四周累庫,鐵礦持續去庫的總量矛盾預期接受到質疑,鐵礦現貨明顯走弱,上漲驅動短期沒有,多頭對09變為期待收基差邏輯。

接下來,下游過剩導致鐵元素平衡可能需要重構。下游鋼材庫存每周持續累積,速度不減,使得鋼材原本并不太激烈的結構矛盾逐步惡化。要解決這個問題,要么靠10月前的需求,要么靠減產。需求方面,6月份需求呈現淡季特征,7月份依然毫無起色,后有9、10月份大慶前限產大面積停工的預期,可以“趕工”的時間窗口越來越短,期待需求的勝率逐步下降。那么就越來越多人認為需要主動減產了,然而主動減產需要重新定義現在鐵礦和廢鋼的需求。

二、分時間段來復盤基本面的演變

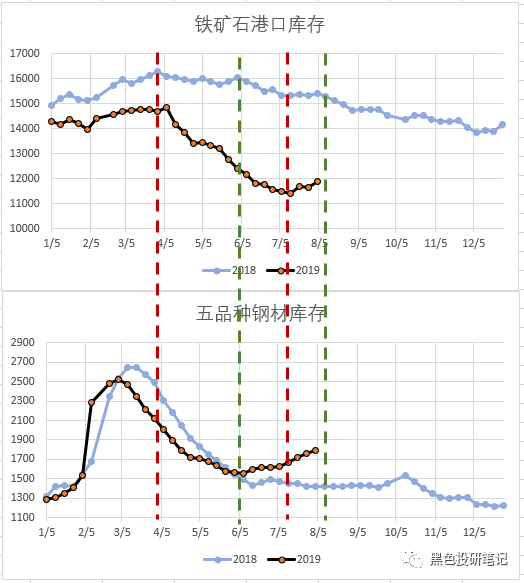

連起來看上面兩張圖,兩根紅色虛線之間,是鐵礦港口庫存快速去化的階段,中間幾乎沒有過逆轉,只有去庫幅度的快慢區別,這段時間鐵礦的總量矛盾一直是黑色系的主要矛盾。

再看兩根綠色虛線之間,鋼材總庫存開始超越同比快速累積并且幅度維持較高,鋼材開始從結構性矛盾轉化成總量矛盾。

最后是第二根紅色虛線和第二根綠色虛線之間,鐵礦開始累庫存,鋼材也累庫存,兩者一起偏弱,板塊內共振。

三、鐵礦內部結構的變化

原先市場推鐵礦的平衡表,8月份基本還是去庫的預期,但是隨著近兩周鐵礦發運和港存的數據的不及預期,逐步對后續港存預期產生分歧和質疑,總量矛盾暫時變弱化,進入結構性的演繹。

從細分結構來看,印粉、金步巴連續累庫,PB失去性價比,使得鐵礦低品礦的底部沒有原先那么堅實。

四、情緒突變導致短期定價脫離基本面

如果單因為鐵礦港口庫存的變化和9月的限產預期等等,鐵礦的合理定價不會像現在的現貨和盤面這樣夸張。這里所說的合理定價是基于中期供需,從產業邏輯給出的定價。

那為什么市場可以短期不走供需基本面定價呢?從兩個角度思考了這個問題。

(1)市場狀態的角度

市場可以分為有效市場狀態和無效市場狀態,99%的時間可能都處于有效的狀態,而所有的產業邏輯和供需基本面框架定價適用場景就是有效市場狀態中。當出現黑天鵝,比如這次碰上川普又提貿易戰加關稅,影響整個資本市場的心態和預期,港股美股A股,人民幣和黃金統統暴跌暴漲狀態,市場短期是恐慌而無效的,多殺多的踩踏非常嚴重,表現出來就是大行情往往矯枉過正。

(2)短期供需的角度

月度和季度平衡表有著很多隱含假設,比如產業參與者的合意庫存不發生突變,因而去看產量和需求是合理的。但某些事情的突然發生,導致整個產業鏈從主動建庫存的狀態轉變為主動去庫存的狀態。產業里的庫存從需求方變成了供應方,即便這個量在全年看來可能比例很小,在行情巨變的一兩周內,這塊供應量的突變對價格就有很大的沖擊。

五、適用場景

一切研究框架和交易系統都有其適用場景,沒有在所有行情都能賺錢的方法。因此,在堅信某種方法論下去之前,可能需要多思考在什么場景可能不適用,從而合理避開那種場景,保證能夠穿越周期也能活下去。