后疫情時代海內外經濟確定性復蘇,鋼鐵行業終端需求向好預期打滿。不料工信部拋出“堅決壓縮粗鋼產量”這一重磅炸彈,市場情緒出現拐點,煤焦鋼礦預期出現分歧。我們不禁思考,政策為何會突然從產能置換轉向產量壓縮?2024年政策落地的可能性有多大?以及政策落地會給市場帶來何種影響?本文將對上述問題逐一進行探討。

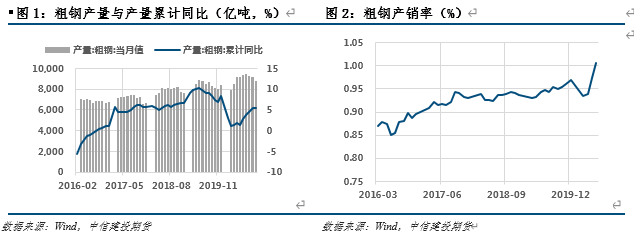

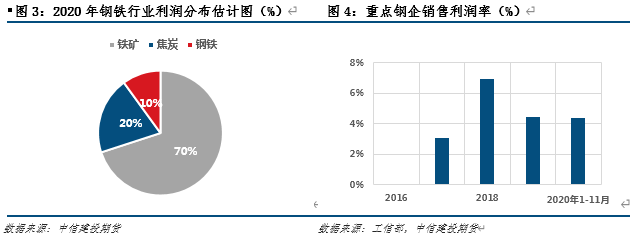

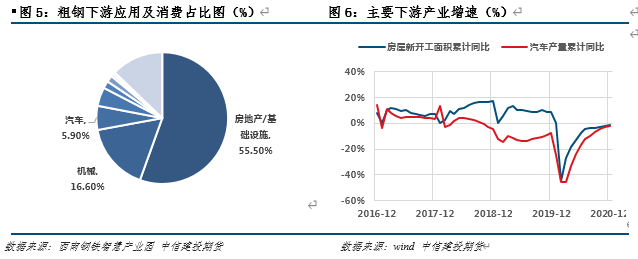

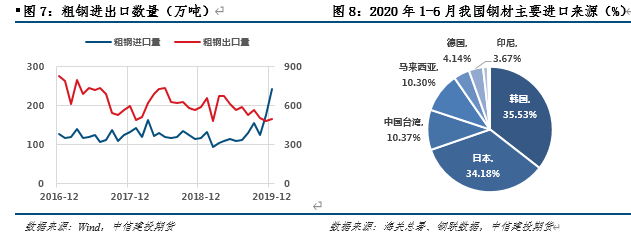

1 政策升級背后:環境保護、利益再分配共同推動 2023年底,工信部在全國工業和信息化工作會議中指出要堅決壓縮粗鋼產量、確保粗鋼產量同比下降。粗鋼在鋼鐵產業鏈中處于中游的核心位置,作為鋼鐵行業的最重要的半成品,其量價的變動將會對上游原料端和下游產業端產生共振,從而影響整個鋼鐵行業的發展。此前,圍繞我國鋼鐵行業改革的關鍵詞還是“產能置換”:淘汰落后產能,置換先進產能,而今產能置換基本完成,政策轉而走向壓縮產量,我們認為主要兩大原因: 1、“碳中和”目標倒逼 去產能后時代,產量不降反升。2016年以來,我國鋼鐵行業改革措施緊緊圍繞著產能置換進行,特別是自2021年開始實施《鋼鐵行業產能置換實施辦法》后,我國進入減量置換時代,且產能置換效果顯著,但是國內粗鋼產量卻連創新高,2023年預計將達10.5億噸。究其原因: 一是產能置換退出效率低下、污染嚴重的舊設備,新投產的冶煉裝備生產效率更高,以及各種輔助冶煉裝置和技術不斷進步,使粗鋼產量進一步釋放; 二是存在著置換產能減量不及預期的問題,雖然工信部發布的《關于印發鋼鐵水泥玻璃行業產能置換實施辦法的通知》要求京津冀、長三角、珠三角等環境敏感區域置換比例不低于1.25:1,其他地區實施減量置換,但是在實際執行過程中,存在不實產能、僵尸產能復活、一爐多能等情況,減量置換難以達到預期效果; 三是粗鋼的產銷率處于高位,市場有大量的需求支撐鋼企擴產。 2023年底中央經濟工作會議強調要做好碳達峰、碳中和工作,嚴格控制粗鋼產量勢在必行。我國二氧化碳排放力爭2030年達到峰值,力爭2060年前實現碳中和。鋼鐵行業作為能源消耗高密集型行業,是制造業31個門類中碳排放量最大的行業。受“碳中和”和“碳達峰”的目標約束,以及前期鋼鐵行業置換產能過程中產量不降反升等現實情況,嚴格控制粗鋼產量已是大勢所趨。通過壓縮粗鋼產量,同時積極推進短流程、非高爐煉鐵和氫冶金等工藝結構優化和新技術應用,大幅減少二氧化碳排放量,有助于實現鋼鐵行業碳排放盡快達到峰值。 2、成材-爐料利潤倒掛,鋼企為他人做嫁衣 鋼鐵行業利潤分配不均勻,利潤慘遭原料端瓜分。國內鋼鐵產能增速快于鐵礦石供給增速,導致鐵礦石供不應求,疊加資本市場上鐵礦石的資金面炒作,使得鐵礦石價格猛漲;同時,近幾年焦化行業加大去產能力度,焦炭價格被推高。據統計,鋼鐵行業大概有70%的利潤被鐵礦石占據,10%的利潤被焦炭占據,而鋼企只享有其中10%的利潤。原材料價格的快速上漲,鋼企生產成本提高,對其利潤造成了一定程度的侵蝕。 市場主導下鋼廠不愿限產,產量控制需要政策干預。粗鋼在下游的應用主要是在基建與房地產、機械以及汽車行業,這三個行業占粗鋼消費量的78%。2023年底,終端需求勉強修復至疫前水平,但下半年以來汽車、機械單月增速超預期,地產基建需求韌性較強,下游對粗鋼的需求短期內難有較大變化。此外,鋼企停產再復產周期太長,對設備損耗太大,而且復產過程不一定會順利。在此背景下,盡管爐料價格不斷攀升,但鋼企往往選擇維持生產運轉,進行囤貨累庫,將成本轉嫁給下游企業。這種趨勢一方面弱化了減量置換的效果,使粗鋼產量屢創新高;另一方面使成本層層疊加,導致終端消費品的價格上漲。因此,粗鋼產量的控制需要政策干預,以實現產業利潤重新分配以及行業健康發展。 2 政策落地尚待時日,今年或嚴控增速 雖有不小阻力,但政策落地將是大概率事件。自“碳中和”、“碳達峰”概念提出以來,高層領導們在多個場合公開表示各部門全力配合做好“碳中和”、“碳達峰”工作,鋼鐵行業壓縮產量、提高效益、轉型升級都勢在必行。雖然有著來自原料商、鋼企和下游制造商的三重阻力,但是環保和利益再分配的推動力更強。據有關機構預測,2024年我國粗鋼需求將突破11億噸,市場整體呈現擴容增長。我們判斷此項政策落地還需要較長的時間,至少在2024年不會徹底實現產量壓縮,嚴控增速的可能性更大。 政策執行過程或導致階段性供需錯配。目前,我國經濟復蘇強勁,鋼材市場需求巨大,如中國交通運輸部在2024年全國交通運輸工作會上披露,隨著擴大內需戰略深入實施,預計2024年完成交通固定資產投資2.4萬億元左右。基建投資增速有望適度加快到5%。中國物流與采購聯合會副會長蔡進表示:“十四五”期間鋼鐵產業或者鋼鐵消費增長應該保持在3%-4%的水平,國內鋼鐵新增消費量或達到1.5億噸到2億噸。”一方面是需求的強勁增長,一方面是供應量的壓縮,階段性的供需錯配或難避免。 供需矛盾解決途徑包括增加進口、減少出口、產業升級等。目前,我國鋼材的主要進口來源是日本和韓國,占據中國進口總量的3/4左右,進口產品中棒線材、角形材和管材主要來自于日本,板材主要來源于韓國。2023年底中國簽署RECP協定,將推動中日韓貿易往來更加密切順暢,因此,日韓進口鋼材在未來一段時間不會受到政策的負面影響。我國是鋼材出口第一大國,可以通過階段性的減少出口、優先滿足國內需求來緩解供給壓力。此外,減少低端產品供給,增加高附加值產品供給,在一定程度上也有利于實現產量控制。 3 粗鋼產量壓縮,煤焦鋼礦何去何從? 成材供應相對確定,需求端對基本面的影響權重將提升。為嚴控粗鋼產量,粗鋼產量或進行限額分配,終端需求仍是市場化的,需求端將對成材基本面的未來走勢產生決定性影響,預計基本面的季節性和周期性會更加明顯。此外,由于產量受限,成材現貨價格的支撐位會上移,壓力線則與需求端聯系緊密,當需求極好的時候,價格天花板具有想象力。 鋼廠或在淡季來臨前完成生產,對焦炭需求剛性減弱,利空焦炭。粗鋼產量若受限,鋼廠或針對限額產量制定生產計劃,按照節點監控產量完成進度,預計前三季度開工率較高,年度限額產量或提前完成,以避開采暖季限產帶來的爐料緊缺問題。此外,鋼廠對持續生產的執念也會減弱,當爐料價格上漲或爐料緊缺時,鋼廠可通過預判未來爐料供需錯配會否改善,權衡利益得失,選擇性地停產限產,對焦炭需求的剛性將減弱。 進一步降低對進口鐵礦石的依賴。2023年我國鐵礦石進口量將超過11.5億噸,鐵礦石價格也創下8年來新高,完全背離行業基本面。國內持續增長的粗鋼產量,導致國內鐵礦石供應始終處于緊平衡狀態,一定程度上造成了進口鐵礦石價格的持續上漲。而壓縮國內粗鋼產量,有利于緩解國內鐵礦石的供應緊張狀態和進口鐵礦石價格的非理性上漲,加速進口鐵礦石價格回歸行業基本面,降低對進口鐵礦石的依賴。